これはかの有名なアインシュタインの

言葉です。

という方に、

「複利」とそれに対応する「単利」の

解説を、図を入れてわかりやすく

解説していきます。

これを見れば「複利」のすごさと

「資産形成の基礎知識」が身に付き、

あなたのお金を増やす手助けになります!

「単利」と「複利」について

皆さんは銀行にお金を預ける際、

利息はチェックしていますか?

実は銀行の利息には

「単利」と「複利」があるのを

ご存知でしょうか?

という人もいらっしゃいます。

確かに現状は間違ってませんが、

資産形成をするうえで重要なので

少し解説していきます。

単利と複利の違い

利息の付き方の「単利」と「複利」の

違いとは何でしょうか?

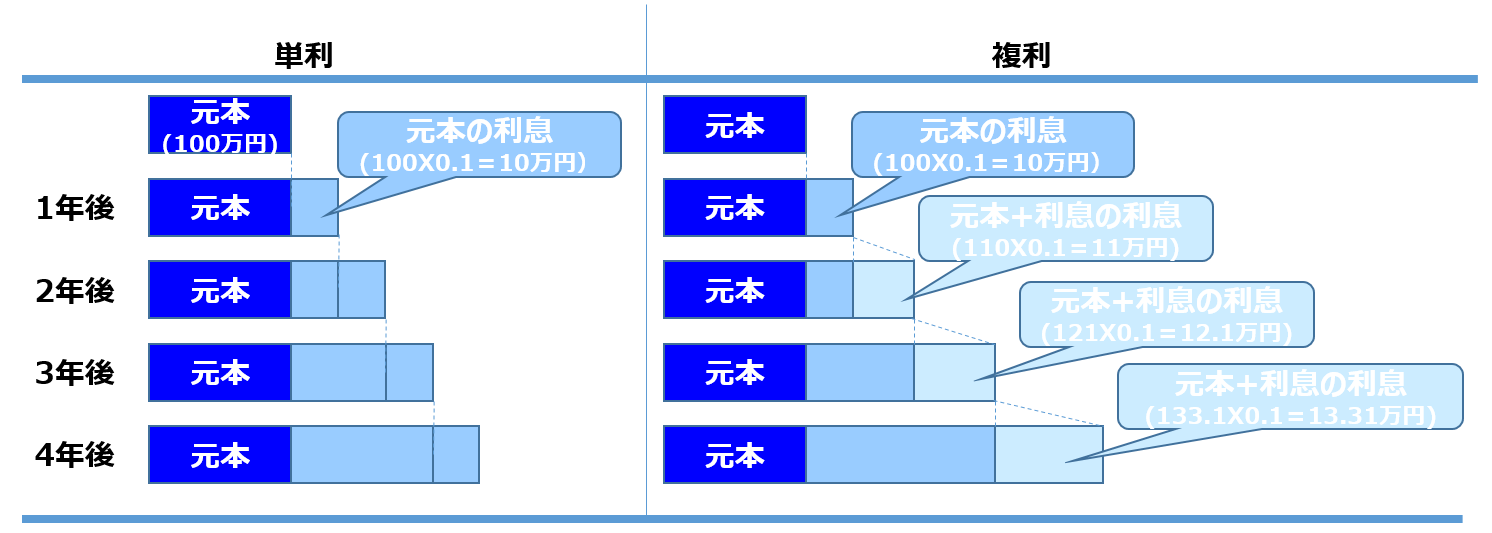

「単利」とは

元本のみに利息が付く仕組

対して

「複利」とは

(元本+利息)に利息が付く仕組

わかりやすく100万円を金利10%で

預けた際を例に出してみましょう。

単利と複利でそれぞれ上の金利で

預けた場合の増え方を見てみます。

| 単利 | 複利 | |

| 1年後 | 110万円 | 110万円 |

| 2年後 | 120万円 | 121万円 |

| 3年後 | 130万円 | 133万円 |

| 4年後 | 140万円 | 146万円 |

| 10年後 | 200万円 | 259万円 |

| 20年後 | 300万円 | 673万円 |

「利息の利息」が大きくなってるやろ?これが複利の効果や。

特に10年や20年と長くなると

その影響は絶大やで!!

図のように、単利は1年目に10万円、2年目にも+10万円と毎年10万円(100万円の10%)ずつ利息が増えていきます。

対して複利は1年目は10万円で単利と変わりませんが、2年目は元本と利息を含めた部分に10%の利率がかかり、110X0.1=11万円の利息が増えます。

3年目も同様に、121X0.1=12.1万円

4年目は131.1X0.1=13.31万円

それぞれ利息が増えていきます。

結果、4年目では10+11+12.1+13.31=46.41万円の利息になります。

このように、雪だるま式に利息が増えるというのが複利の特長です。

その効果はヤシロくんが言ったように、長期になればなるほど威力を増していきます。その効果を見ていきましょう。

長期運用での複利のスゴイ効果

このグラフは、単利と複利で運用した結果です。

5年後くらいまではほぼ両者に差がありませんが、その後10年以降からの複利の伸びがすさまじいですね。

最終的に30年後では、単利が400万円に対し複利が「1744万円」まで達しました。単利に比べて4倍以上の運用成績になります。

もちろん、40,50年と年数が伸びればもっと差は広がります。

単利と複利 それぞれの金融商品

最初に言いましたが、銀行商品には「単利」と「複利」があります。

それぞれがどちらに属するのか見ていきましょう。

銀行預金

普通預金はすべて「複利」で運用されています。

定期預金は、「単利型」と「複利型」どちらもあります。パンフレットには必ず記されているので、よーくチェックしましょう。

日本国債・社債

皆さんが購入できる「個人向け国債」や「社債」

こちらは残念ながら「単利」です。

あとで解説するから、とりあえず口座だけでも開こうか

下のリンクから開けるで

外国債・外貨建て保険

これは「複利」で運用されています。為替変動などのリスク要因はありますが、一般的に日本のものより利率は高く、長期で運用すれば為替の影響など無視できるくらいのリターンを得ることができます。

これも証券会社から購入できます。

投資信託

よく「毎月お小遣いがはいる」とうたっている「毎月分配型投資信託」

こちらは分配金を取り崩しているので「単利型」と言えます。

一見毎月一定額のお金が手元に入るので、魅力的な商品に見えますが実は「もうけにくい」商品なのです。

証券会社の売り文句に騙されないでくださいね!

対して分配金を出さないタイプの投資信託(年一度の分配も含む)は運用益を元本へ組み入れるので「複利型」の特長を持ちます。

こちらは定期的にお金が入ってこないため、「下がったら損するんじゃない?」と思いがちですが、「儲けたお金をさらに儲けるために使う」とことをしているため、結果「リターンが大きくなりやすい」商品なのです。

よく良質な情報を扱ってる

マネー誌やブログなんかで

「毎月分配型投信」は買っちゃダメ

と言われるのはこのためです。

やっぱり購入は「証券会社」に口座を開いてください(多すぎ?)

ぼったくりが多いからよく見極めてや~。

まとめ

このように、長期で運用を考える際は断然「複利」が有利という事がお分かりいただけたでしょうか?

「単利」とは

元本のみに利息が付く仕組

「複利」とは

(元本+利息)に利息が付く仕組

当然現在年利10%なんて利率が預金では実現不可能ですが、考え方の基礎として覚えておいてくださいね。

「複利」はすごい

毎月分配型投信は買っちゃダメ

まずは証券会社に口座を開く

これだけでも覚えてくれれば幸いです。

最後に、証券会社に口座を開くことは

まずやっていただきたいです。

ぶっちゃけどこでもいいです。

大抵開くだけなら無料ですし、

色々なお金の知識がHPなどから

得られます。

別に勧誘電話とかもないですし。

(N村やD和でない限り)

働き方改革で残業代すら削られる今、サラリーマンがお金に苦労しない生活を送るには「投資」は必要不可欠です。

まずはその第一歩を踏み出してみませんか?