社会人になって経済誌を見ると、必ずと言っていいほどあるこの「賃貸VS持ち家」の論争。私も色々と読みました。

で、結果

に行きつくのです。

私も実際マンションを購入して、それぞれの長所短所が見えたんで、

というのが実情です。

体験談のまとめはコチラ⇒【体験談】賃貸と持ち家の比較 比較サイトのウソ・ホント

とはいえ、

というリアルな数字を聞いて、比較したいというのもありますよね?

ここでは、分譲マンションを購入して8年のヤシロが持ち家に実際にかかった費用と、賃貸で暮らした場合のシミュレーションを公開します!!

他人の生の体験談を知ることで、あなたの住宅購入or賃貸の指針を立てるのに絶対プラスになりますよ!!

筆者の購入したマンションと家族構成について

まず私が購入した住宅の情報(仕様)を公開いたします。

| 種別 | 分譲マンション |

| 新築or中古 | 新築(2012年築) |

| 間取り | 3LDK |

| 価格 | 3300万円 |

そして当時の家族構成は以下のとおり。

| 家族 | 本人(20代後半)、妻(20代半ば)、子(0歳) |

取り急ぎ、向こう50年でかかる費用計上で計算していきます。

一生持ち家だといくらかかる?

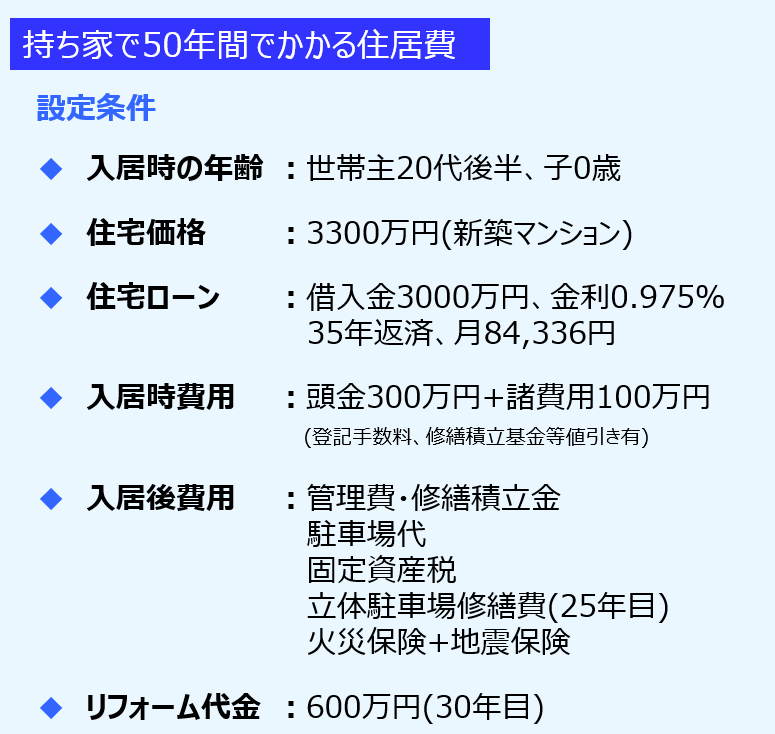

持ち家の場合の前提条件

持ち家の場合の前提条件は以下のとおりです。

現在8年目で、適宜当初の試算に修正を加えたものになっています。

住宅ローンについて

色々比較検討した結果、某大手信託銀行にて変動の35年ローンを組みました。その時住宅ローン一括審査申込 ![]() サイトにて、6行見積もりを出してもらったのですが、金利が0.05~0.3%程度違いが出ました。

サイトにて、6行見積もりを出してもらったのですが、金利が0.05~0.3%程度違いが出ました。

額が大きく返済期間も長い住宅ローンはがっつり複利の力が効いてくるので、金利が0.3%違うと返済額が20万弱変わってきます!必ず一度は複数の金融機関での一括審査を強くオススメします!!

入居時費用について

入居時に必要な費用としては、

- 頭金

- 登記手数料

- 不動産取得税

- 修繕積立基金

等色々ありましたが、頭金以外の諸費用については購入時に交渉して値下げ+端数丸めで全部で100万円になりました。最初の見積もりから大体100万円程度は引いてもらったでしょうか。交渉次第でもう少し行けたかと思います。

入居後には(マンション特有ですが)、管理費・修繕積立金・駐車場代が毎月かかります。注意点として修繕積立金は、およそ8~10年ごとに見直されて値上げされていきます。

固定資産税もなかなか痛い出費です。新築の場合最初の5年間は半額に減免されますが、6年目から倍額(元の値段)になるので、要注意です。

またマンションで立体駐車場の場合、立体駐車場の修繕費が25年目に発生します(予定)。これが大体100万円程度かかります。

という論法です。。

まだまだ先の話ですが、今から気が重いです。。。

保険について

火災保険+地震保険において、住宅ローンを組むために必須だったため入ったのです。当初マンション業者に勧められたのはCMでもよく聞く某大手の保険会社のものだったのですが、自分で調べた結果「ネット保険が半額以下」であることに気づきました!!

その時にお世話になったのが【インズウェブ火災保険一括見積もりサービス】 ![]() です。基本不動産屋が勧めてくる保険は、リベートが乗っかって割高なことが多いので、一度一括見積等で値段を確認してください!!

です。基本不動産屋が勧めてくる保険は、リベートが乗っかって割高なことが多いので、一度一括見積等で値段を確認してください!!

本当に、いかに割高な保険を勧められていたかがわかります(笑)

リフォーム費用について

子どもが独立した後は夫婦のみでの暮らしが予想されます。その時を見越して、フルリフォーム費用を計上しました。相場に関してはコチラを参考にして、【目安価格帯】の600万円としました。

リフォーム費用も価格が大きいものになるので、業者によって値段が様々です。やはり複数社での見積りが必要となります。どんなリフォーム工事も可能|リフォーム比較プロ ![]() のようなサイトで、キッチリ見てもらう予定です!

のようなサイトで、キッチリ見てもらう予定です!

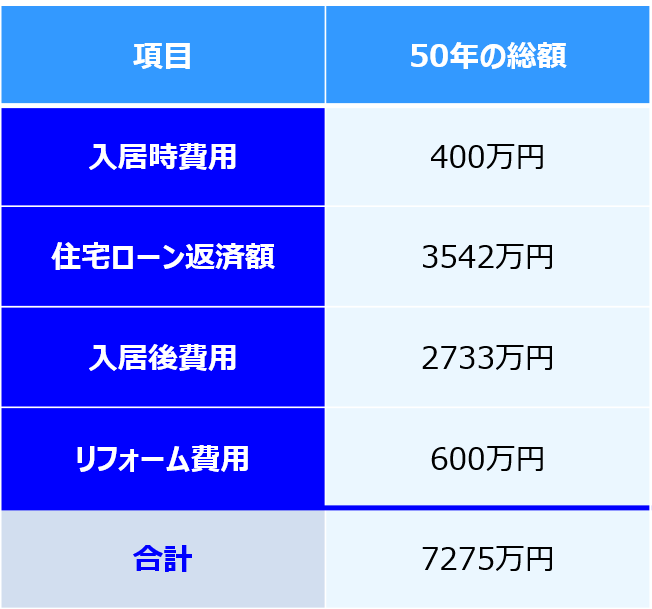

持ち家で50年間にかかるトータル金額

これらの条件で50年住んだ時のトータル金額がこちらになります。

住みだすとわかりますが、住宅ローン以外にもお金はたくさんかかります。実際計算では合計金額が、マンション価格の倍以上(約2.2倍!!)になりました。

これから家の購入を考えている皆さん、ぜひ参考にしてください。建物価格にかかわらず、合計金額との比率はそう大差ないはずですよ。

一生賃貸だといくらかかる?

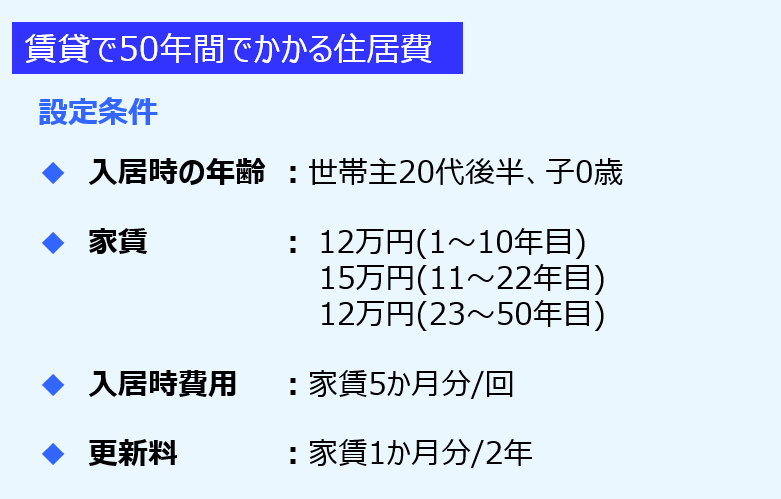

賃貸の場合の前提条件

持ち家の場合の前提条件は以下のとおりです。

スタートは、マンション購入時と同時期しています。

家賃について

家賃は下記条件での、持ち家近辺の平均相場から算出しました。

- 1~10年目に関しては、子供が小さいのでやや広めの2LDK

- 11~22年目は、成長した子供に合わせた3~4LDK

- 23年目以降は、子供の独立後だと考えて広めの2LDK

持ち家と同等の分譲マンションクラスであれば、+30%程度かかることが予測されます。しかし分譲賃貸は周辺地域でのサンプル数が少ないため、目安として平均相場から見積もりました。

ちなみに家賃の値下げ交渉については、考慮していません。が、過去筆者は交渉して家賃を下げてもらった経緯があります。興味のある方は、下記リンクよりご覧ください。

入居時費用、更新料

目安として、敷金2+礼金1+手数料1+引越代金1ヶ月分としました。

- 敷金がある程度戻ってくる

- 戻ってきた敷金を手数料に組み込む

前提で計算しています。また更新料は、一般的な値(1ヶ月分/2年)を採用しました。

引越も業者によって価格は様々です。やはり相見積は必要です。実際マンションへ引っ越した時も、「マンション業者推奨」の引越業者と「自分で見つけた」引越業者とでは、倍近くの価格差がありました。

何度も言いますが、他社と比較することは重要です。今はネットで見積もりが簡単にとれる時代です。是非これを存分に生かして、賢く生きていきましょう!!

賃貸で50年間にかかるトータル金額

これらの条件で50年住んだ時のトータル金額がこちらになります。

結果としては、持ち家より約800万円ほど高いという結果になりました。

持ち家VS賃貸の価格差について

確かに住居にかかる合計額は「持ち家」に軍配が上がります。

ただこれは、

- 転居・間取りの自由さ

- 災害リスクを負わない

- 住居の不備にかかる費用は大家さん持ち

分の対価だと私は考えています。この「自由さ」に払う対価をどう見るかが、あなたが「賃貸に向いているか」のキーポイントです。

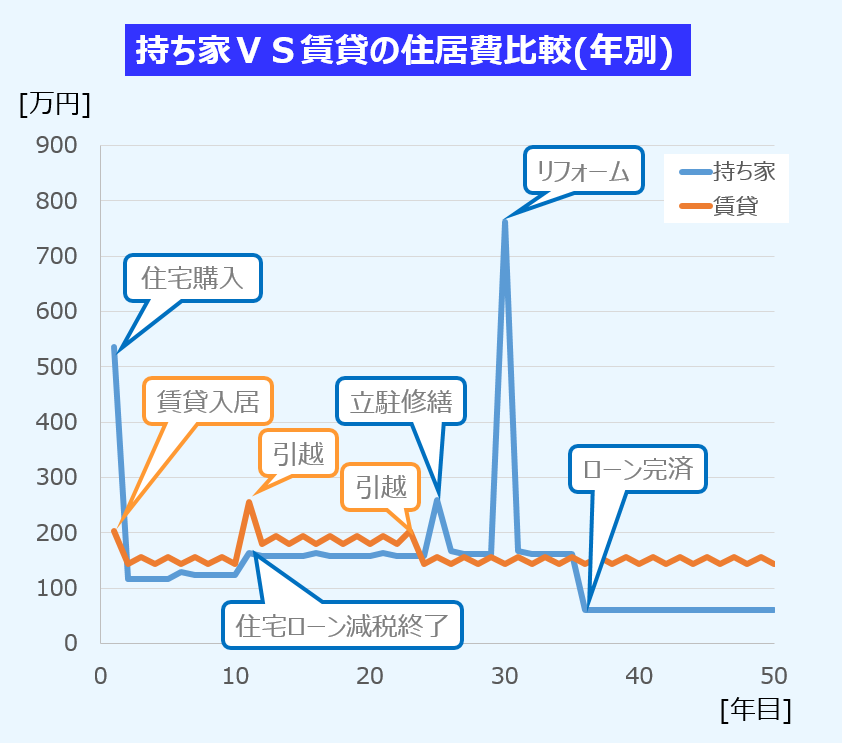

また、住居費のかかり方も着目すべき点です。

下のグラフは、持ち家と賃貸との年別での住居費の推移を比べたものです。賃貸が多少の上下はあれほぼ一定水準の住居費であるのに対し、持ち家は大きな出費がある箇所が数回あります。

そのため持ち家はトータルでは大きな出費に備えなければなりません。このような備えができるか否かも「持ち家派か賃貸派か」の判断材料になります。

やはり、冒頭で述べた通り

「持ち家」と「賃貸」は一長一短。その人による!!

というのが真理です。それぞれに長所短所があり、一概に言えないからこそ長期間で論争になるのです。まとめると、

- 「トータルコスト」を取って、リスクを抱えつつ「持ち家」にするか

- 「自由さ」を取って、少し余分に払って「賃貸」にするか

です。このことを念頭に住まい探しをされればと思います。

そのうえで

とお考えの方は、【キャッシュバック賃貸】を使われてはいかがでしょうか?

キャンペーンが魅力的で、入居時に引っ越しお祝い金としてキャッシュバックがもらえるんです。と非常にオトクです!!掲載物件は「センチュ○ー21」や「アパ○ン」等と同じもの。

同じ物件に住むならキャッシュバックがあるほうがオトクですよね?是非こちらから物件を探してみてください!!